Contexte : quand l’innovation bouscule l’économie de la santé

La France est depuis longtemps l’un des pays de l’OCDE où la dépense de santé est la plus élevée. Selon les Comptes de la santé 2023 publiés en 2024, la dépense courante de santé (DCSi) s’élève à près de 325 milliards d’euros, en progression de 3,5 % par rapport à 2022. La Consommation de soins et biens médicaux (CSBM) atteint 8,8 % du PIB, soit environ 3 660 € par habitant .

Dans le même temps, la France offre à ses citoyens une protection exceptionnelle : le reste à charge (RAC) ne dépasse pas 8,7 % des dépenses de santé, l’un des plus faibles d’Europe, derrière seulement le Luxembourg .

« C’est une spécificité française qu’il faut préserver », rappelait Pierre Pribile, Directeur de la Sécurité sociale, lors de la session Bon usage et économie de santé des RCSH de Saint-Malo (26 septembre 2025).

Mais cette équation est fragile. L’ONDAM, longtemps tenu, a été largement dépassé en 2020 (+9,4 %) et 2021 (+8,6 %) avec la pandémie, et il reste sous tension depuis (PLFSS 2025). Pour la Cour des comptes, ces dépassements révèlent moins une crise conjoncturelle qu’un déséquilibre structurel : la dynamique des dépenses n’est plus soutenable si elle repose uniquement sur les outils existants .

C’est dans ce contexte que s’inscrit le débat sur la place des Pharmacies à Usage Intérieur (PUI) : simples garantes du bon usage ou véritables architectes de la pertinence dans un système de santé contraint ?

Médicaments hospitaliers : des innovations qui posent question

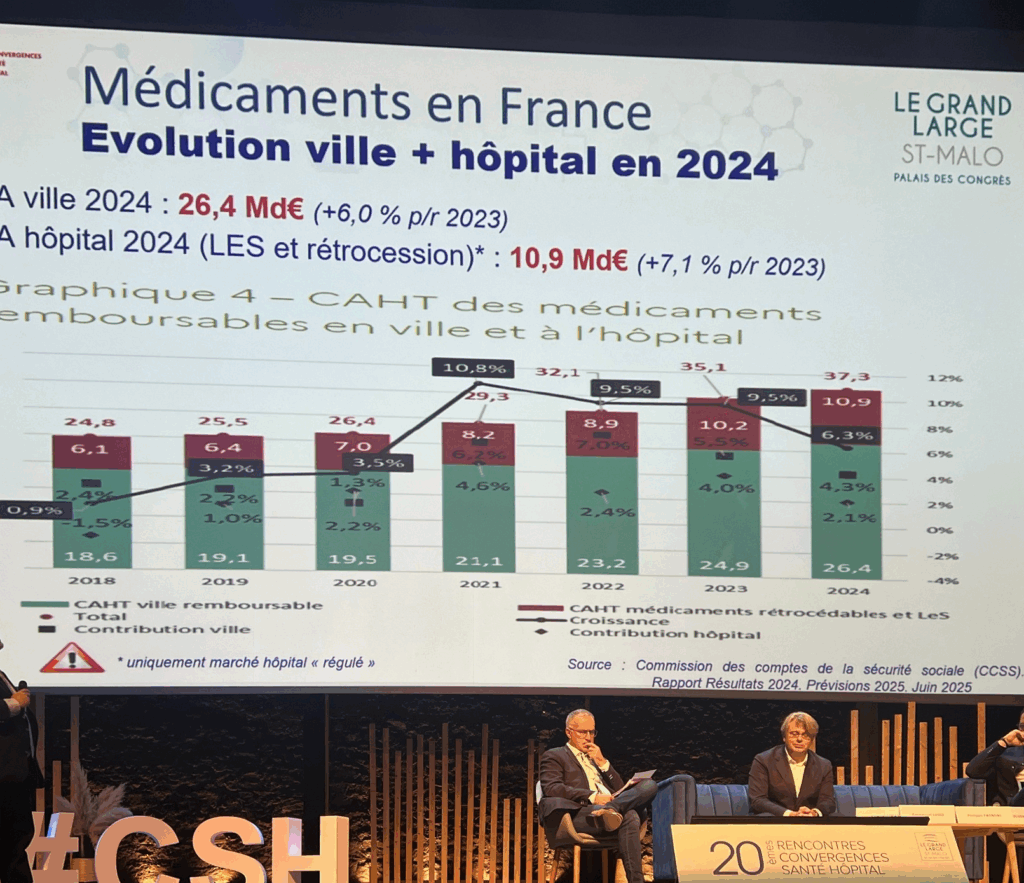

Une croissance continue des dépenses

Les dépenses hospitalières de médicaments poursuivent leur ascension : 11,6 Md€ en 2024, contre 10,7 Md€ en 2023 (CCSS, 2025). Les produits de la Liste en Sus (LES MCO), qui concentrent les innovations coûteuses, ont vu leur coût croître de près de 200 % entre 2011 et 2024 (Scansanté).

« Tous les médicaments nouveaux ne sont pas forcément innovants », a rappelé le Pr Xavier Armoiry (HCL), soulignant la nécessité de distinguer progrès incrémental et véritables ruptures thérapeutiques.

Trois tensions majeures

- La transparence des prix. Comme l’a indiqué le Pr Claude Dussart, le différentiel entre prix faciaux négociés et prix nets réels (après remises, conventions, accords de performance) crée une opacité qui empêche d’apprécier la valeur réelle des innovations.

- Les ruptures d’approvisionnement. Le Pr Samuel Limat a alerté sur leur fréquence croissante, qui fragilise la continuité des soins et interroge la résilience du système.

- Le spectre d’un reste à charge hospitalier. La mise en place d’une ligne budgétaire IG999 hors AMM, avec un possible transfert de charge vers les établissements dès 2026–2027, pourrait transformer le modèle économique des hôpitaux.

L’éclairage de la littérature internationale

La question posée à Saint-Malo – innovation ou illusion ? – trouve un écho dans plusieurs études internationales :

- Vokinger et al., Lancet Oncology (2020) montrent une faible corrélation entre les prix des anticancéreux au lancement et leur bénéfice clinique (grilles ESMO-MCBS et ASCO-VF). Autrement dit : des prix qui flambent, sans gains proportionnels de survie .

- Des travaux plus récents dans JAMA Oncology (2021) et Lancet Oncology (2022) confirment que même après plusieurs années de commercialisation, les prix restent élevés alors que les bénéfices cliniques observés ne sont pas toujours significatifs .

👉 Ces constats confortent le diagnostic posé par les intervenants : il faut renforcer la réévaluation post-inscription des innovations, sur la base de données de vie réelle, et ne plus se contenter d’une promesse initiale.

Dispositifs médicaux : l’angle mort qui grossit

Une dépense en hausse régulière

Si les médicaments concentrent l’attention, les dispositifs médicaux (DM) représentent un autre foyer de tension :

- Les dépenses LPP progressent fortement, portées par les implants actifs et biologiques (Rapport CEPS 2025).

- Les DM financés par les GHS atteignent 3,5 Md€ en 2022, avec une croissance annuelle moyenne de +3,8 % (IGF/IGAS, 2024).

Au total, la revue IGF-IGAS chiffre le poste DM à 14 Md€ en 2022, en hausse de 3,7 %/an depuis 2017 .

Trois défis à relever

- Sécuriser les approvisionnements. La crise Covid a montré la vulnérabilité des chaînes d’approvisionnement.

- Maîtriser la diffusion des innovations. Sans évaluation HTA robuste, certains DM entrent rapidement dans la pratique alors que leur bénéfice clinique n’est pas avéré.

- Intégrer la médico-économie. Comme l’a souligné le Pr Pascal Paubel (AP-HP), il ne suffit pas de négocier des prix : il faut évaluer la valeur clinique et organisationnelle réelle.

👉 Ici encore, les PUI sont aux avant-postes : achats, standardisation des pratiques, suivi des résultats. Elles pourraient devenir le cockpit de la régulation des DM.

Du « bon usage » à la pertinence : un changement de paradigme

Pendant longtemps, le rôle des PUI s’est résumé à garantir le bon usage : s’assurer que les prescriptions respectent les référentiels, limiter les dérives, éviter les gaspillages.

Mais, comme l’a rappelé Philippe Fagnoni (OMEDIT BFC), ce paradigme atteint ses limites. L’enjeu n’est plus seulement de respecter les règles : il s’agit de se demander si l’usage est pertinent, c’est-à-dire s’il apporte un vrai bénéfice clinique et organisationnel par rapport à son coût.

Les quatre dimensions de la pertinence

Les intervenants ont proposé un carré d’analyse :

- Preuves cliniques et vie réelle (efficacité démontrée et observée).

- Performance médico-économique (rapport coût/bénéfice).

- Impact organisationnel (capacités hospitalières, parcours de soins).

- Valeur sociétale (équité, acceptabilité, bénéfices collectifs).

La Cour des comptes (2023) insiste sur cette évolution : améliorer le bon usage passe par une connaissance fine des usages, mais aussi par une évaluation de leur valeur clinique et économique .

👉 Pour les PUI, cela signifie développer de nouveaux outils : tableaux de bord de pertinence, revues périodiques d’usage et rapports médico-économiques locaux.

Financements : expérimenter pour transformer

Un modèle en mutation

Le financement hospitalier repose sur un triptyque :

- Activité : GHS, suppléments, paiements en sus.

- Dotations : MIGAC.

- Forfaits mixtes : FAU, CPO, FAG.

Mais ce modèle montre ses limites : il incite à multiplier les actes sans nécessairement garantir la pertinence.

L’expérimentation du paiement à l’épisode de soins (EDS)

Le paiement à l’épisode de soins (Article 51) teste un modèle radicalement différent : un forfait global couvrant tout le parcours d’une prise en charge chirurgicale (ex. colectomie pour cancer, prothèse de hanche, prothèse de genou).

Une évaluation nationale, conduite par l’EHESP, Sciences Po et le CNRS, est en cours. Si ce modèle est généralisé, il modifiera profondément le rôle des PUI :

- Définir les paniers de médicaments et DM inclus.

- Suivre les résultats et les coûts.

- Piloter la pertinence à l’échelle du parcours.

👉 Ici encore, les PUI ont une carte à jouer : elles possèdent les données, l’expertise et la légitimité pour outiller ces nouveaux financements.

Médecine personnalisée : promesse ou fragmentation ?

La médecine personnalisée multiplie les espoirs, mais aussi les défis. Une même pathologie peut se décliner en dizaines de sous-groupes moléculaires, chacun appelant des traitements spécifiques, souvent onéreux.

« Une pathologie devient X maladies rares », résumait un intervenant.

Trois questions se posent alors :

- Pertinence clinique : jusqu’où la segmentation reste-t-elle bénéfique ?

- Organisation : comment structurer les parcours pour des indications ultra-rares ?

- Économie : peut-on financer durablement une telle fragmentation ?

Les données de l’OMEDIT Bourgogne-Franche-Comté, inspirées d’une soumission SABCS 2015, montrent déjà des disparités régionales d’accès aux innovations oncologiques.

👉 Les PUI pourraient co-piloter des revues de pertinence territoriales, pour harmoniser les pratiques et réduire les inégalités.

Conclusion : les PUI au cœur de la régulation de demain

La session de Saint-Malo l’a montré : le temps du simple « bon usage » est révolu.

Les PUI doivent désormais :

- Documenter la valeur réelle des innovations (médicaments et DM).

- Réévaluer les usages à partir de données de vie réelle.

- Participer aux nouveaux modèles de financement (EDS, bundles).

- Réduire les inégalités territoriales.

Elles ne sont plus seulement des « gardiennes » de la dispensation : elles deviennent des architectes de la pertinence, avec un rôle stratégique dans la soutenabilité et l’équité d’accès.

C’est à ce prix que la France pourra continuer à conjuguer innovation et protection solidaire, sans sacrifier ni l’un ni l’autre.

📚 Références principales

- DREES, Les dépenses de santé en 2023 – Comptes de la santé 2024.

- INSEE, Portrait social 2024.

- OCDE/Eurostat/OMS, System of Health Accounts (SHA).

- CCSS, Résultats 2024 et Prévisions 2025.

- Cour des comptes, Le bon usage des produits de santé (sept. 2023).

- IGF/IGAS, Revue de dépenses – Dispositifs médicaux (2024).

- Ministère de la Santé, Article 51 – Évaluation nationale de l’EDS.

- Vokinger K. et al., Lancet Oncology, 2020.

- JAMA Oncology, 2021 ; Lancet Oncology, 2022.

- OMEDIT Bourgogne-Franche-Comté, Rapports régionaux.